主页 > imtoken官网钱包app > 金融模型如何解释比特币减半后的价格走势?

金融模型如何解释比特币减半后的价格走势?

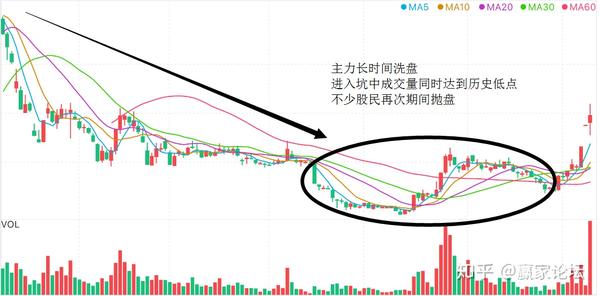

比特币每四年减半。目前,矿工的奖励为每块 12.5 个比特币。届时,矿工获得的区块奖励将减半。下一个减半将在 2020 年 5 月很快发生。

比特币在 2012 年 11 月的第一次减半后飙升。比特币的价格从 12 美元上涨到 650 美元以上。在 2016 年 7 月的第二次减半之后,价格在 2017 年底飙升至 20,000 美元左右。

虽然不确定下一次减半是否会推高价格,但之前的每一次减半都推动了比特币的上涨。下半场自然也引起了热议。

1.股票到流量模型看好比特币

在这些辩论中经常提到的一种流行的财务模型是“Stock-to-Flow S2F”模型。它根据所谓的“库存流量比”来模拟比特币的价格,该比率最初用于评估黄金和其他原材料。通过将“存量”(即发行)与“流量”(即年度发行)相关联,该模型预测减半后的比特币价格为 55,000 美元至 100,000 美元(相当于市值超过 10,000 美元)一亿美元)。

毫无疑问,S2F 模型在 2019 年 3 月发布后引起了很多关注。这种模型的各种衍生品也已经出现,这又是比特币极端主义者过度看涨的又一推动力。

2.有效市场假设

根据有效市场假说 (EMH),价格只包含新信息。它假设市场足够有效并且能够对正确反映所有外部或所谓外部信息的均衡价格做出反应。反过来,所有市场内部或内生的过程都已经反映在价格中。这种观点认为,只有外部力量(例如:交易所黑客攻击、央行公告或政治事件)才能改变投资者的预期和价格。因此,泡沫或市场崩盘等极端事件是由尚未计入价格的外部消息引起的。

对于 EMH 的支持者来说,比特币的供应时间表(编码到协议中并为所有人所知)构成内生信息,因此应该已经包含在价格中,但这并不意味着减半也已被完全考虑在内。

3.金融模型不仅复制市场,还调整市场

有确凿的证据表明,与 EMH 的预期相比,比特币的价格变化太大。研究表明,相关新闻稿只能解释一小部分价格变动。价格动态主要由投资者预期和价格之间的内生正反馈机制驱动。这种现象被乔治·索罗斯描述为“市场反身性”。

无论 S2F 模型是否有效、相信 EMH 还是期待比特币出现史诗般的反弹,这些观点都低估了金融市场中最基本的反应。

市场,尤其是比特币,具有自反性。预期与价格之间存在正反馈机制:预期影响价格,进而影响交易者或投资者的预期和行为。这是自我强化的正反馈循环,是投机泡沫和市场崩盘的核心。

由于反射现象比特币减半前走势预测,模型可以塑造金融市场。从历史上看,在某些情况下,模型已经重新定位了市场。例如,著名的 Black-Scholes 期权定价模型导致期权价格模式和模型之间的一致性增加。直到 1987 年的经济崩溃破坏了它的有效性。同样,当前的短期波动率策略(将波动率作为承担风险的输入和回报来源)对股票市场具有变革性比特币减半前走势预测,因为它们系统地抑制了波动性。

金融模型不像物理学那样是一门硬科学。金融模式不仅忠实地复制市场,而且积极改造市场。它们可以是著名社会学家罗伯特·默顿提出的“自我实现的预言”,即人们总会在不经意间让自己的预言成真。

因此,比特币减半或 S2F 模型等预测本身可能是自我实现的预言,导致价格上涨的反馈循环。虽然不能保证一定会发生,但如果有足够多的投资者和交易者相信这些模型,那么模型预测确实有可能成为现实。